新闻中心

中枢不雅点

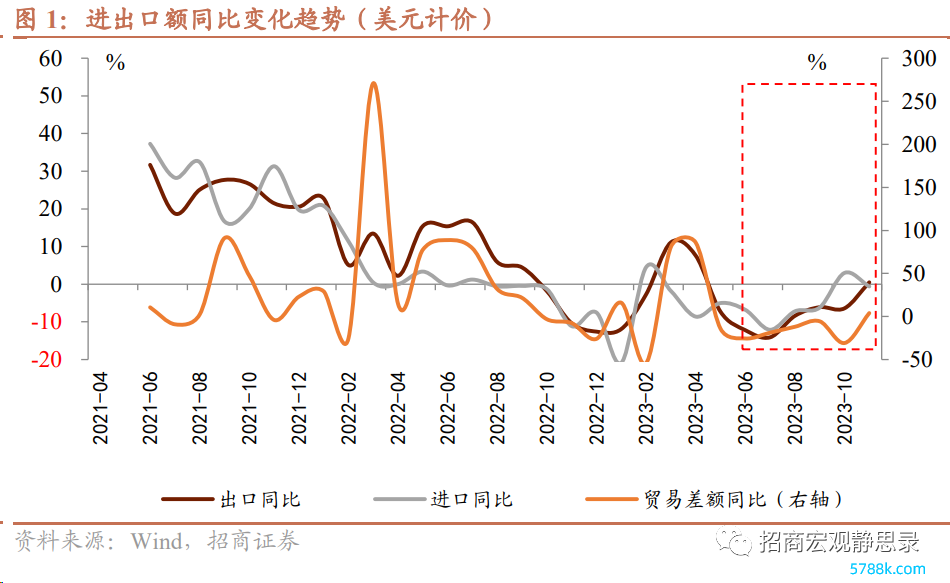

事件:凭证中国海关总署2023年12月7日公布的数据,按好意思元计价,2023年11月,我国收支口总值5154.7亿好意思元。其中,出口2919.3亿好意思元,增长0.5%(前值为-6.4%);入口2235.4亿好意思元,增长-0.6%(前值为3%);交易顺差684亿好意思元。

举座上看:与上个月比拟,2023年11月出口增速由负转正,入口增速回落,交易顺差额大幅增多。11月对我国出口增速拖累较大的是欧盟、日本、东盟,好意思国、俄罗斯、巴西和印度对我国出口增速酿成正孝顺。从入口增速看,11月我国入口增速昭彰放缓,增速由正转负,在复苏款式呈现“海潮式”的布景下,工业需求增长仍有较大波动。

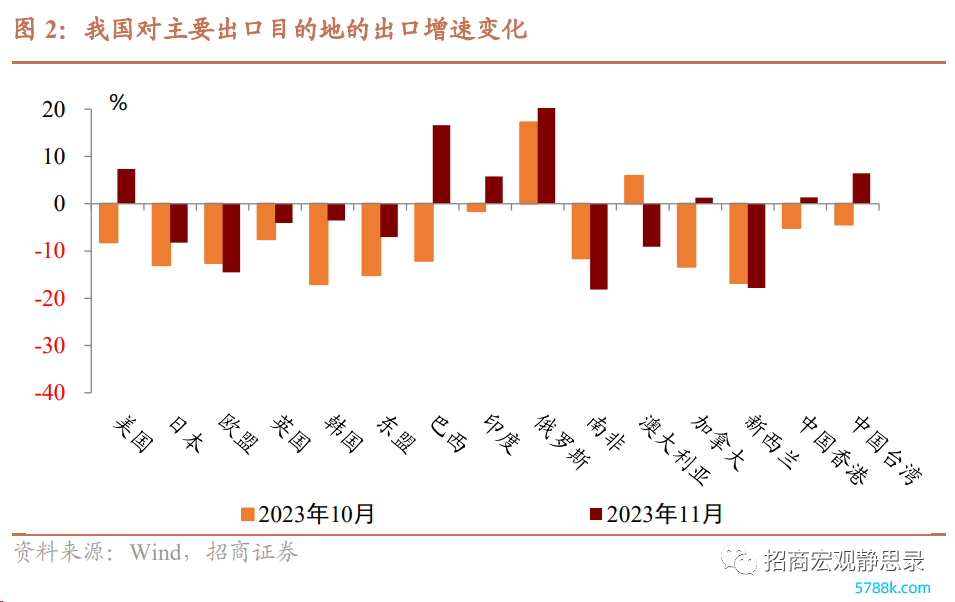

出口想法地:11月我国对多个主要出口想法地的出口增速跌幅均由负转正,其中好意思国、俄罗斯、巴西和印度对我国出口增速酿成昭彰的正向拉作为用,欧盟、日本、东盟对我国出口增速拖累较大。

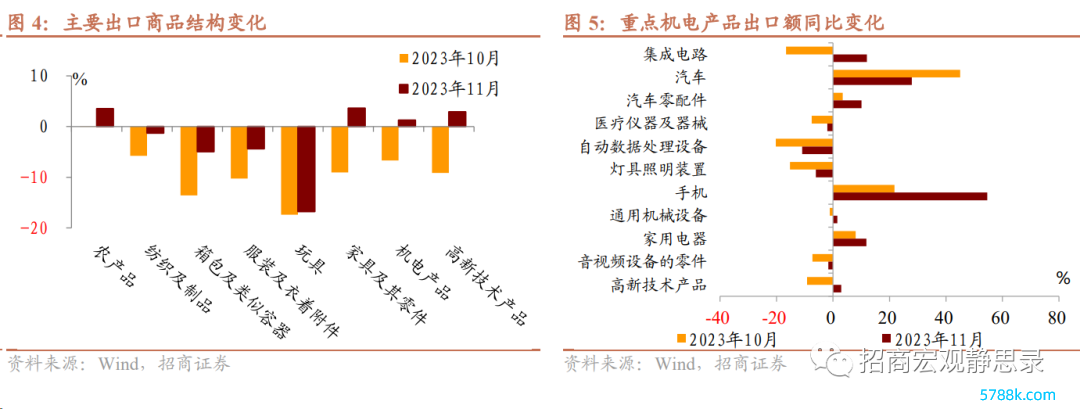

出口商品结构:11月部分主要出口产品还原正增长,机电产品和高新技能产品出口增速别离为1.26%和2.89%,对出口增速的孝顺共约0.015个百分点。其中,农产品、产物过火零件、机电产品和高新技能产品的出口增速由负转正,其他出口产品的增速跌幅收窄。主要的机电产品中,集成电路、通用机械缔造、高新技能产品的出口增速由负转正;手机、家用电器和汽车零配件出口增速扩大;汽车不绝保握正增长,我国新动力车出口韧性仍然较强,但由于昨年基数较高的原因,增速有所放缓。

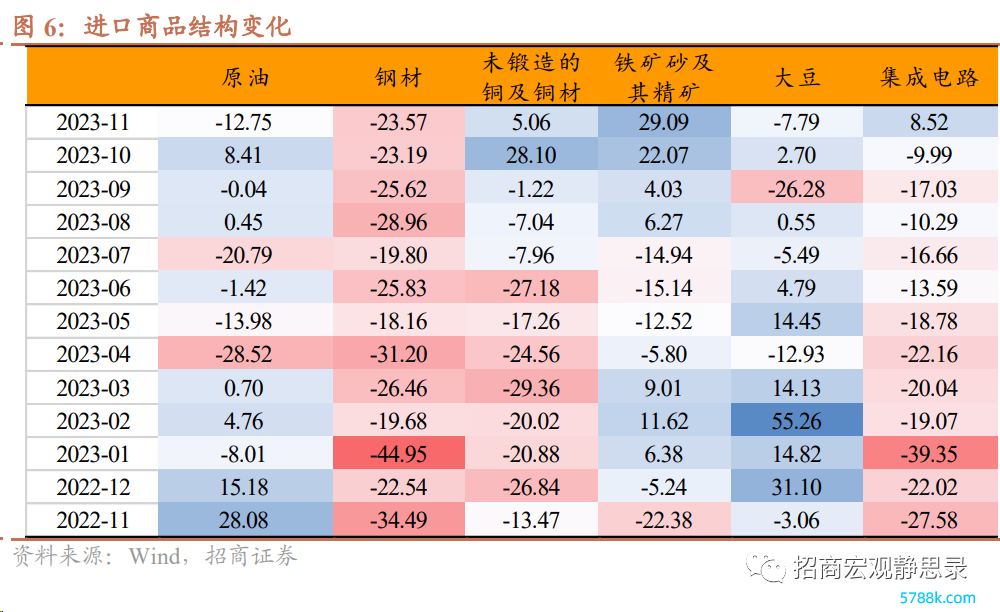

入口:比拟于10月,11月我国入口增速昭彰放缓,增速由正转负,一是11月海外部分巨额商品价钱着落,带动总入口额增速下行;二是国内经济复苏斜率偏缓,工业需求增长乏力。

论断:上个月点评中,咱们提到,11-12月份,出口增速跌幅不绝大幅收窄并回到0值以上如故大略率事件,从当今的数据看,这种跌幅的减小更多的是低基数和好意思国入口交易仍具韧性的双重效用,但从公共交易数据看,除了好意思国除外的多个伏击交易伙伴需求仍然偏弱,尤其是欧洲和东盟,咱们揣测,在公共库存周期共振朝上之前,各地区交易需求量变化趋势各异较大的情况仍会握续一段时代。咱们屡次提到,本年我国出口份额上风仍在,再加上昨年12月份同时基数仍然较低,12月份出口增速不绝回升的可能性较大。关于入口,11月入口增速昭彰低于商场预期,当今企业从被迫去库向主动补库迈进,再加上昨年同时基数较低,11月入口增速由正转负的数据再次阐扬工业内生还原节律带来的需求增长仍然偏缓。

正文

事件:凭证中国海关总署2023年12月7日公布的数据,按好意思元计价,2023年11月,我国收支口总值5154.7亿好意思元。其中,出口2919.3亿好意思元,增长0.5%(前值为-6.4%);入口2235.4亿好意思元,增长-0.6%(前值为3%);交易顺差684亿好意思元。按东谈主民币计价,我国收支口总值3.7万亿元,增长1.2%(前值为0.9%)。其中,出口2.1万亿元,增长1.7%(前值为-3.1%);入口1.6万亿元,增长0.6%(前值为6.4%);交易顺差4908.2亿元。

总体上看:

与上个月比拟,2023年11月出口增速由负转正,入口增速回落,交易顺差额大幅增多。11月对我国出口增速拖累较大的是欧盟、日本、东盟,好意思国、俄罗斯、巴西和印度对我国出口增速酿成正孝顺。从入口增速看,11月我国入口增速昭彰放缓,增速由正转负,在复苏款式呈现“海潮式”的布景下,工业需求增长仍有较大波动。

出口想法地:与10月份比拟,在低基数的影响下,11月我国对多个主要出口想法地的出口增速跌幅均由负转正,其中好意思国、俄罗斯、巴西和印度对我国出口增速酿成昭彰的正向拉作为用,欧盟、日本、东盟对我国出口增速拖累较大。

具体来看,我国对日本、英国、韩国、东盟的出口降幅收窄,同比增速别离为-8.26%、-4.08%、-3.56%、-7.07%,前值别离为-12.99%、-7.52%、-17.00%、-15.10%。我国对欧盟、南非、新西兰出口降幅扩大,同比增速别离为-14.51%、-18.14%、-17.81%,前值别离为-12.56%、-11.54%、-16.75%。对澳大利亚的出口增速由正转负,同比增速为-9.09%,前值为5.90%;对好意思国、巴西、印度、加拿大、中国香港、中国台湾、印尼的出口增速由负转正,同比增速为7.35%、16.65%、5.80%、1.26%、1.35%、6.42%、5.70%,前值为-8.19%、-12.05%、-1.52%、-13.29%、-5.15%、-4.41%、-8.30%。

日本、欧盟、英国、韩国、东盟、南非、新西兰、阿联酋、沙特对我国出口增速的孝顺率握续为负,别离为-0.41%、-2.24%、-0.09%、-0.16%、-1.22%、-0.12%、-0.05%、-1.67%、-1.28%,前值别离为-0.66%、-1.89%、-0.18%、-0.82%、-2.51%、-0.08%、-0.04%、-0.26%、-0.03%。澳大利亚对我国出口的孝顺率由正转负,别离为-0.22%,前值为0.13%;好意思国、巴西、印度、加拿大、中国香港对我国出口的孝顺率由负转正,录得1.03%、0.25%、0.19%、0.02%、0.12%,前值为-1.31%、-0.21%、-0.05%、-0.18%、-0.46%。俄罗斯对我国出口拉动依然较强,对我国出口孝顺率为0.89%,前值为0.44%。

出口商品结构:在低基数的影响下,11月部分主要出口产品还原正增长,机电产品和高新技能产品出口增速别离为1.26%和2.89%,对出口增速的孝顺共约0.015个百分点。其中,农产品、产物过火零件、机电产品和高新技能产品的出口增速由负转正,其他出口产品的增速跌幅收窄。主要的机电产品中,集成电路、通用机械缔造、高新技能产品的出口增速由负转正;手机、家用电器和汽车零配件出口增速扩大;汽车不绝保握正增长,我国新动力车出口韧性仍然较强,但由于昨年基数较高的原因,增速有所放缓。

出口商品结构:在低基数的影响下,11月部分主要出口产品还原正增长,机电产品和高新技能产品出口增速别离为1.26%和2.89%,对出口增速的孝顺共约0.015个百分点。其中,农产品、产物过火零件、机电产品和高新技能产品的出口增速由负转正,其他出口产品的增速跌幅收窄。主要的机电产品中,集成电路、通用机械缔造、高新技能产品的出口增速由负转正;手机、家用电器和汽车零配件出口增速扩大;汽车不绝保握正增长,我国新动力车出口韧性仍然较强,但由于昨年基数较高的原因,增速有所放缓。

具体来看,农产品、产物过火零件、机电产品和高新技能产品出口增速转正,别离录得3.53%、3.62%、1.26%、2.89%,前值别离为-0.02%、-9.07%、-6.70%、-9.17%。纺织及成品、箱包及访佛容器、服装及穿着附件、玩物出口跌幅均收窄,别离录得-1.30%、-4.97%、-4.38%、-16.76%,前值别离为-5.79%、-13.59%、-10.25%、-17.38%。重心理电产品中,汽车零配件、手机、家用电器增幅扩大,别离收录为10.06%、54.59%、11.83%,前值别离为3.42%、21.81%、8.01%。汽车延续正增长,但增幅收窄,收录为27.88%,前值为45.05%。集成电路、通用机械缔造、高新技能产品的出口增速由负转正,别离录得12.02%、1.52%、2.89%,前值别离为-16.63%、-1.17%、-9.17%。其他商品出口跌幅均有所收窄,医疗仪器及器械、自动数据搞定缔造、灯具照明安装、音视频缔造的零件增速别离录得-2.04%、-10.91%、-6.05%、-1.66%,前值别离为-7.52%、-20.22%、-15.25%、-7.30%。

入口:比拟于10月,11月我国入口增速昭彰放缓,增速由正转负,一是11月海外部分巨额商品价钱着落,带动总入口额增速下行;二是国内经济复苏斜率偏缓,工业需求增长乏力。

入口:比拟于10月,11月我国入口增速昭彰放缓,增速由正转负,一是11月海外部分巨额商品价钱着落,带动总入口额增速下行;二是国内经济复苏斜率偏缓,工业需求增长乏力。

从主要的入口商品来看,11月原油、大豆入口增速由正转负,别离收录-12.75%、-7.79%,10月当月为8.41%、2.7%。相较之下集成电路入口增速由负转正,从10月下降9.99%至本月高潮8.52%。钢材入口增速跌幅有所放大,为-23.57%,10月当月为-23.19%。在昨年低基数的影响下,铁矿砂增速高潮昭彰,11月为29.09%,10月当月为22.07%。未铸造的铜及铜材入口增速仍然为正,但斜率放缓,由10月28.1%降至本月5.06%。

论断:

论断:

上个月点评中,咱们提到,11-12月份,出口增速跌幅不绝大幅收窄并回到0值以上如故大略率事件,从当今的数据看,这种跌幅的减小更多的是低基数和好意思国入口交易仍具韧性的双重效用,但从公共交易数据看,除了好意思国除外的多个伏击交易伙伴需求仍然偏弱,尤其是欧洲和东盟,咱们揣测,在公共库存周期共振朝上之前,各地区交易需求量变化趋势各异较大的情况仍会握续一段时代。咱们屡次提到,本年我国出口份额上风仍在,再加上昨年12月份同时基数仍然较低,12月份出口增速不绝回升的可能性较大。关于入口,11月入口增速昭彰低于商场预期,当今企业从被迫去库向主动补库迈进,再加上昨年同时基数较低,11月入口增速由正转负的数据再次阐扬工业内生还原节律带来的需求增长仍然偏缓。

本文作家:招商证券张静静团队(执业文凭编号:S1090522050003)kaiyun,起头:招商宏不雅静念念录,原文标题:《招商宏不雅 | 低基数下的高弹性——11月收支口数据点评》

风险领导及免责条件 商场有风险,投资需严慎。本文不组成个东谈主投资忽视,也未谈判到个别用户寥落的投资指标、财务气象或需要。用户应试虑本文中的任何主张、不雅点或论断是否顺应其特定气象。据此投资,遭殃温情。Powered by 云开·全站APPkaiyun @2013-2022 RSS地图 HTML地图